Si bien el sector Vivienda es uno de los pocos que ha presentado una ligera recuperación después del Covid-19, su crecimiento está condicionado por la estabilidad laboral de los compradores

Por Dulce Negrete

La generación que nació en la década de 1980 y primera mitad de los noventa, conocida comúnmente como Millennials, recuerda que las crisis económicas han rondado parte de su vida. Por ejemplo, la caída de los precios del petróleo, el incremento de la deuda externa y la devaluación del peso frente al dólar.

La Encuesta “Millennials”, llevada a cabo por Deloitte en 2020, reveló que los jóvenes encuestados entre 25 y 30 años declararon haber perdido sus trabajos o haber tomado licencia no remunerada de modo involuntario; incluso a principios de mayo, a nivel mundial, uno de cada cinco estaba desempleado.

Sigue el canal de Profesionales MEP Especificar en WhatsApp

Esta generación se ha visto obligada a ser prudente con su dinero, ya que poseen mucho menos capital del que tenían generaciones anteriores en la misma edad. Carlos Jiménez Bandala, especialista en estudios organizacionales de la Autónoma Metropolitana de México, señala que los Millennials son una generación que vive de forma precaria, endeudada y sin la capacidad sistémica que generaciones anteriores tuvieron de construir un patrimonio.

Según la empresa Resuelve tu deuda, esta generación habita en números rojos y sin reservas para enfrentar una emergencia: 63 % no cuenta con un fondo de ahorro y 68 % tiene una deuda, por lo que se prevé que lleguen al final de la pandemia sobre endeudados.

En consecuencia, el sueño de comprar una casa parece lejano. Tan sólo en la Ciudad de México, el portal Dada Room subrayó que durante 2020 y hasta mediados de 2021, uno de cada cinco jóvenes regresó a casa de sus padres u otros familiares.

Dada Room subrayó que durante 2020 y hasta mediados de 2021, uno de cada cinco jóvenes regresó a casa de sus padres u otros familiares

En 2021, Vivanuncios manifestó que 70 % de los Millennials del país se consideraron incapaces de pagar una vivienda, 40 % respondió que no tenía ahorros de ningún tipo, 23 % indicó que contaba con menos de 20 mil pesos a su nombre, mientras que 50 % dijo que sus ingresos no alcanzan para ningún tipo de inversión.

En la periferia, el valor del suelo representa regularmente entre 6 y 18 % del costo total de un proyecto de vivienda, mientras que en zonas consolidadas se tasa hasta 50 %. Bandala advierte que sólo 1 % de los jóvenes se considera sujeto de un crédito hipotecario en relación con sus ingresos. “Hoy, la gente vive hacinada bajo el concepto de cohousing y, si algunos compran, es hacia las afueras de la ciudad, lo que representa tres horas de camino para llegar a su trabajo”.

En este sentido, Sara Topelson, directora del Centro de Investigación y Documentación de la Casa (CIDOC), comenta que entre 2000 y 2018, las políticas de vivienda contemplaron la construcción de un gran número de viviendas (750 mil por año), aunque debían acotarse a la localización, tamaño, tipología y conectividad, lo cual se volvió un problema: “Si llevas a la gente a vivir lejos, resulta que no les alcanza, nadie les explicó el costo que representa trasladarse. Cuando el pago mensual en transporte e hipoteca supera 35 % del salario, deja de ser factible, lo cual ha forzado a las personas trabajadoras a mudarse un poco más cerca de su lugar de trabajo, pero en peores condiciones”.

De acuerdo con la Encuesta Nacional de Ocupación y Empleo, Nueva Edición (ENOEN), en febrero de 2022, la Población Económicamente Activa (PEA) de 15 años y más fue de 58.2 millones de personas, lo que implicó una tasa de participación de 58.7 %. Dicha población es superior en 3 millones a la de febrero de 2021. Además, según el Censo 2020, la edad media en el país es de 29 años, por lo que el bono demográfico seguirá favoreciendo la demanda de vivienda en todos sus segmentos por varios años.

Gonzalo Méndez, presidente de la Cámara Nacional de la Industria de Desarrollo y Promoción de Vivienda (CANADEVI Nacional), reconoce que cada año se construyen 650 mil hogares. Sin embargo “es importante recordar que aun cuando nuestra actividad es esencial, la comercialización depende de que haya gente con trabajo, de preferencia estable, es decir, con recursos para adquirir una vivienda; el problema es que también hay un déficit de vivienda de 9.2 millones”, destaca.

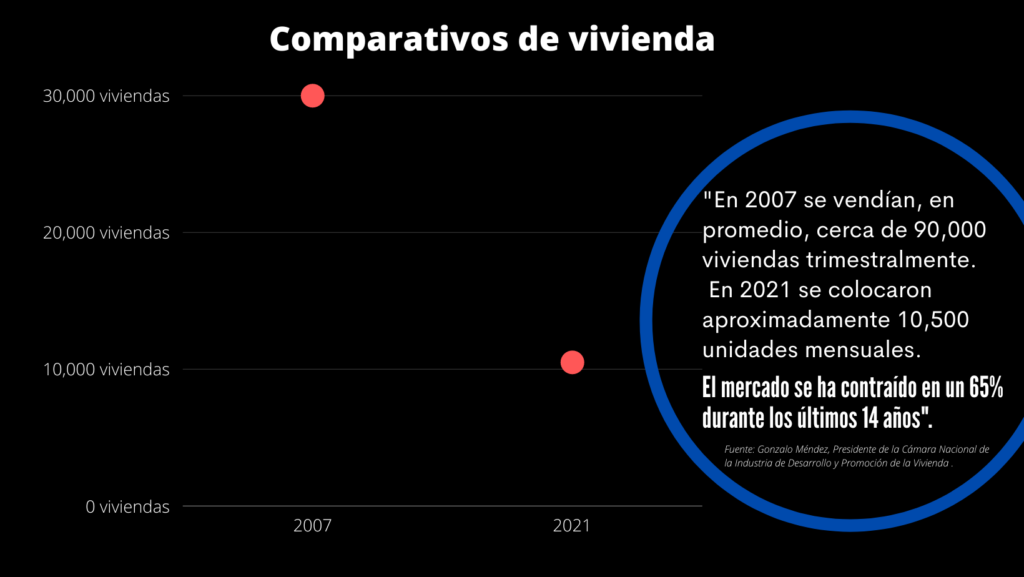

El especialista recuerda que en 2007 se vendían, en promedio, cerca de 90 mil viviendas trimestralmente; mientras que en 2021 se colocaron aproximadamente 10 mil 500 unidades mensuales. Esto significa que el mercado se ha contraído 65 % durante los últimos 14 años. A la par, menciona que de 2011 a 2015, el inventario de vivienda comenzó a disminuir en el país, y actualmente hay una oferta de menos de 100 mil unidades; no obstante, el mercado potencial es de 400 mil viviendas por año.

Ser estable laboralmente: he ahí el dilema

Hasta noviembre de 2021, en México se habían creado 962 mil empleos permanentes, debido a la reforma de subcontratación. Óscar de la Vega, abogado en derecho laboral, asegura que esta reforma dará certeza legal y garantizará el derecho a la seguridad social de los trabajadores, además de que asegurará el reparto de utilidades, las prestaciones de ley, el reconocimiento a la antigüedad laboral y, sobre todo, la oportunidad de cotizar al IMSS con su salario real.

De acuerdo con el IMSS, con la regularización de personas que trabajaban en empresas de Outsourcing, los empleados tuvieron un incremento salarial de entre 5 y 12 % respecto al sueldo previo. Sólo como ejemplo, un trabajador que en el esquema tercerizado tenía un salario base de cotización de 475 pesos, ahora cotiza entre 498 y 532 pesos.

Este incremento se debió, principalmente, a que los empleadores regularizaron la situación de sus trabajadores y detuvieron prácticas como la subvaluación del ingreso, es decir, cuando los registran ante el IMSS con menos ingreso del que reciben realmente, método con el cual se eludían más de 3 mil millones de pesos (mdp) en aportaciones patronales de manera anual, según estimaciones del Instituto del Fondo Nacional para la Vivienda de los Trabajadores.

“El Infonavit estableció criterios especiales para que conserven el puntaje que tenían previo a la migración de empresa”, aclara Angélica González, coordinadora de IMSS-Infonavit del Tecnológico de Monterrey. Razón por la cual, varias empresas adecuaron en sus nóminas a los empleados y los dieron de alta en un Número de Registro Patronal (NRP), para cumplir con las obligaciones fiscales de la reforma.

La asociación del NRP es la unión de varios NRP de una misma empresa a un “NRP asociador”, con la finalidad de reconocer la continuidad laboral de los trabajadores, de tal forma que si un empleado realiza un cambio de ubicación dentro del mismo centro de trabajo, no afecte su precalificación y pueda ser sujeto de crédito, según la definición del Infonavit. Sin embargo, con los criterios especiales, los trabajadores podrán conservar su puntuación para cotizar a un crédito de vivienda o no hipotecarios: “siempre y cuando el NRP al que fueron adscritos esté asociado al grupo empresarial para el que trabajan”, precisa la coordinadora.

En febrero de 2022 se generaron ante el Instituto 178 mil 867 plazas de trabajo, motivo por el que la secretaria del trabajo, Luisa María Alcalde, manifiesta: “estamos muy cerca de los 21 millones de trabajos formales, con un salario promedio de 14 mil 3.9 pesos”. El detalle es que hay un déficit de 845 mil 293 empleos desde el inicio de la crisis por la pandemia. Aún con la reforma, se estima que cerca de 8 millones de trabajadores se encuentran bajo el esquema de subcontratación, esto representa una pérdida de 50 mil millones de pesos en concepto de Seguro Social.

Lo anterior aunque positivo, es absolutamente insuficiente, advierte Jorge Sales Boyoli, experto también en derecho laboral, “porque hay un rezago enorme en la generación de plazas formales en el país, porque los salarios con los que se están registrando a los nuevos trabajadores son bajos, aproximadamente dos salarios mínimos, pese a que los promedios son engañosos y subrayen que los sueldos son más altos”.

¿Cuánto tiempo debes trabajar para alcanzar un crédito inmobiliario por parte de un organismo como el Infonavit? Luego de que el sistema de puntajes para acceder a un crédito hipotecario en mayo de 2021 fue modificado a al menos 1 mil 80 puntos (lo cual se basa en factores como el salario del trabajador registrado ante el IMSS, edad, saldo acumulado, subcuenta de vivienda y el número de bimestres que su empresa pagó al Instituto), dicho puntaje pueden alcanzarse de 9 meses a 5 años, y el crédito varía de 6 mil a 3.9 millones de pesos.

Hasta enero de 2022, aquellos trabajadores cotizados en el Infonavit que tenían un ingreso de 3 mil 500 pesos mensuales podían obtener un crédito de 179 mil 813. Aunque, en la Ciudad de México, hasta diciembre de 2021, el precio de una unidad era de 38 mil 323 pesos por m2, según el Index de Inmuebles 24.

Una propiedad de 41 m2 tenía un costo de 1 millón 571 mil 243 pesos. Entonces, si los derechohabientes quisieran una vivienda con estas características en la capital, tendrían que ganar alrededor de 50 mil pesos al mes para poder acceder a un crédito de 1 millón 623 mil 771 pesos con el organismo. Cabe aclarar que hasta el segundo bimestre de 2021, únicamente 8.45 % de los mexicanos (8 de cada 100 trabajadores) gana un salario superior a los tres salarios mínimos (alrededor de 12 mil 690 pesos al mes), conforme a la ENOEN.

Hasta el año pasado el salario mínimo era de 141.7 pesos por jornada, a partir del 1 de enero del 2022 incremento a 172.87 pesos

Sales Boyoli acota que “México tiene que crear al menos 100 mil empleos formales cada mes para satisfacer la demanda del número de plazas que se necesitan de las personas que se incorporan al mercado laboral, y el año pasado no creamos el millón de empleos de enero a diciembre. Apenas generamos 846 mil 416 fuentes de trabajo, por lo tanto, tendríamos que haber creado 1 millón 200 mil plazas”.

Boyoli agrega que “es positivo que se siga manteniendo esta tendencia al alza de creación de empleos, pero hay que tener presente que arrancamos el año con un déficit de casi 300 mil empleo. Encima, el IMSS sólo refleja una parte pequeña del complejo rompecabezas del mercado laboral, únicamente representa 40 % de la PEA, es decir, 60 % restante no está afiliado a la seguridad social”. Dicho de otra forma, la población derechohabiente sólo cubre 4 % de la fuerza laboral de México. Esto genera una dinámica que excluye a las personas de ingresos limitados, a las que laboran en el sector informal, a quienes acceden a la vivienda a través de arrendamiento y a quienes construyen su vivienda en un lote familiar.

La Encuesta Nacional de Vivienda (ENVI) 2020 del Inegi, el Infonavit y la Sociedad Hipotecaria Federal (SHF), advierte que 56 % de la PEA prefiere pedir créditos informales; 37.8 % busca usar su crédito Infonavit y 12.2% obtendría un crédito a través de una institución financiera privada.

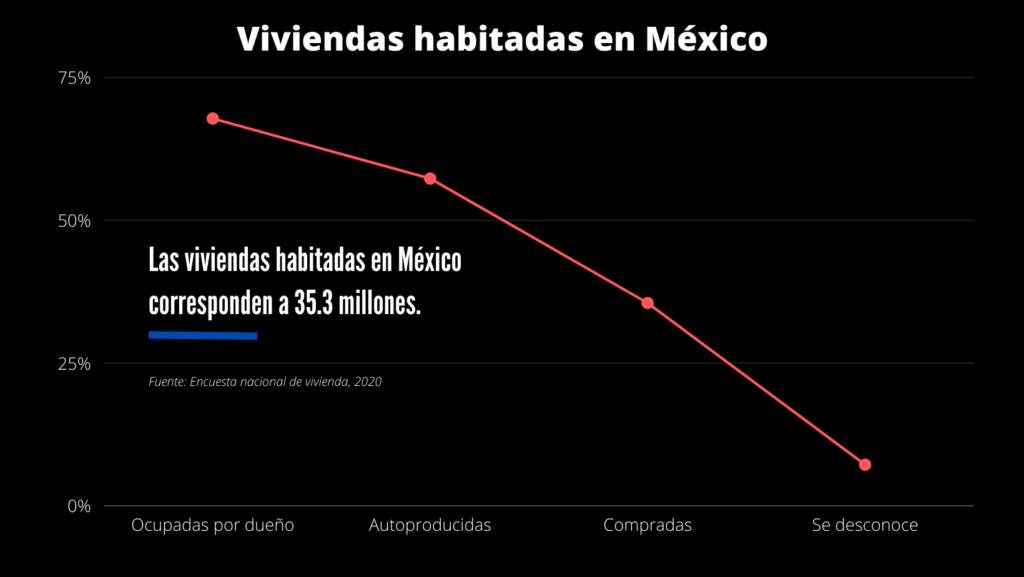

La ENVI 2020 también señala que del total de viviendas habitadas en México (35.3 millones), 67.8 % son ocupadas por su propietario (23.9 millones). De este total, 57.3 % fueron autoproducidas; 35.5 % compradas ya hechas, y 7.2 % adquiridas de otra forma (herencia, regalo, o se desconoce la información).

Dinámica del mercado de la construcción de vivienda

En el informe “Perspectivas del Sector de Vivienda en México 2022”, llevado a cabo Expo CIHAC, el vicepresidente Ejecutivo de la Comisión de Vivienda de la Cámara Mexicana de la Industria de la Construcción (CMIC Nacional), Juan Francisco Bermúdez Rojas, señala que en el país se deben generar alternativas de vivienda para el grueso de trabajadores que representan el mayor porcentaje y que necesitan adquirir una vivienda, dicho grupo corresponde al 74 % de los mexicanos con salarios menores a cinco UMAS ($ 481.1 pesos). De entre las posibles soluciones, se prevé la autoproducción de dicha vivienda, sin embargo, ésta implica capacitación y asistencia técnica.

En este sentido, la consultora Softec proyecta que para este año la colocación de vivienda rondaría las 182 mil 462 unidades. Este factor, especifica, estaría relacionado directamente con la caída en la oferta, y que no se cuenta con el inventario suficiente para atender la demanda. Cabe destacar que se esperaría una inversión del orden de los 480 mil millones de pesos para el sector inmobiliario en su conjunto. De este total, 55 % serían enfocados en el sector de la vivienda, esto es, una derrama de alrededor 265 mil millones de pesos.

Marisol Becerra, directiva de Tinsa México, destaca que en algunas regiones hay retos muy importantes para la edificación de vivienda social, ya que, si bien existe la demanda, también existen complicaciones, como el alza en el precio de los insumos para la construcción, que dificultan generar oferta de este tipo donde hay una alta demanda potencial.

“Ciudades como la capital del país siguen siendo muy complicado atender a estos segmentos, pues los costos de la tierra, sumados al encarecimiento en los materiales de construcción, limitan la viabilidad de proyectos inmobiliarios enfocados a este segmento de la población, que es precisamente donde existe el mayor déficit y demanda por atender”, reconoce.

Durante 2021, se incrementó la portabilidad hipotecaria, la cual representa los traspasos de hipotecas de un banco a otro para mejorar las condiciones financieras debido a los bajos niveles de tasas de interés, lo cual ya representa más del 11 % de la colocación hipotecaria, aclara Enrique Margain Pitman, coordinador de crédito hipotecario de la asociación de bancos de México.

Los créditos de vivienda representan 22.6 % de la cartera vigente en la banca comercial, y al cierre de febrero de 2022 alcanzaron un crecimiento importante de 10.6 %, informa Carlos Gómez, analista de Intercam Banco. De todas maneras, se proyectan tasas de interés de referencia cercanas a 8.0 %, lo que encarecerá considerablemente el financiamiento en comparación con 2021.

Sobre el tema, Gonzalo Méndez, presidente de la Canadevi, dice que 2022 se percibe como un año promisorio. En términos generales, la industria esperaría un crecimiento de al menos 3 % en la colocación de vivienda. En este tono, Recuerda que las cifras de cierre esperadas para 2021 indican que la industria habría concluido el ejercicio con 228 mil 500 viviendas nuevas colocadas. Por lo que, la meta es alcazar al menos las 235 mil unidades en 2022.

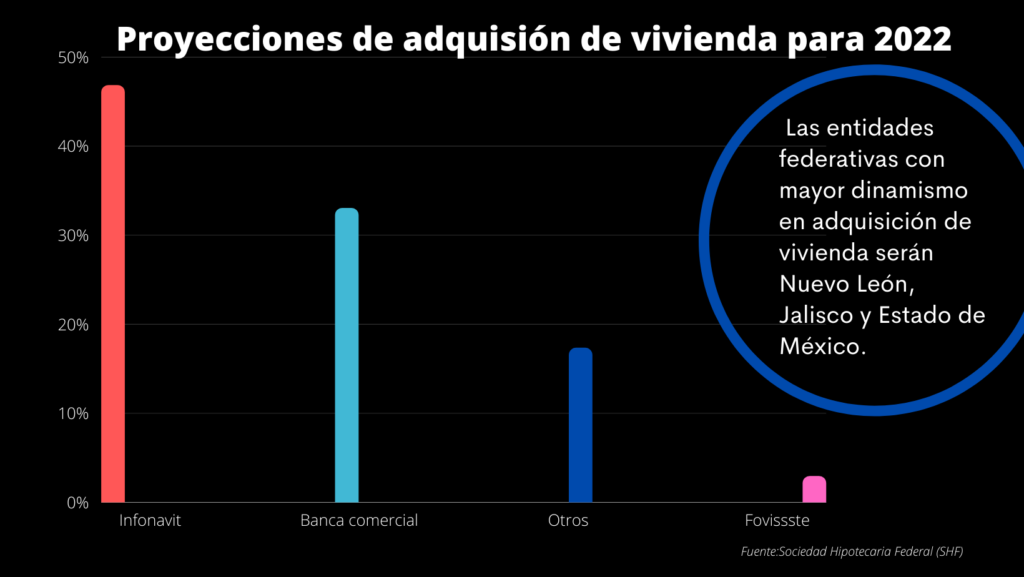

Un reciente informe de la Sociedad Hipotecaria Federal (SHF) arroja que para 2022 habrá una demanda total de 839 mil 491 créditos de vivienda, de los cuales 63 % corresponden a acciones de mejoramiento y 37 % a acciones de adquisición. La demanda estimada por este organismo indica que el principal actor en los créditos de vivienda durante 2022 será Infonavit (46.8 %), seguido por la banca comercial (33 %), otros organismos (17.3 %) y Fovissste (2.9 %). Las entidades federativas con mayor dinamismo en adquisición serán Nuevo León, Jalisco y Estado de México.

Para seguir adelante

Para este 2022, el sector inmobiliario del país podría generar una inversión de 480 mil 817 millones de pesos, ligeramente menor a los 492 mil 641 millones de pesos del 2021, pero todo dependerá de cómo avance la recuperación económica, en el mejor de los casos se tiene la esperanza de que la cifra podría aumentar.

En general, los especialistas coinciden en que luego del impacto del Coronavirus, los segmentos de la Vivienda, Vivienda Vacacional y el Industrial, han sido los de mayor dinamismo, mientras que los que avanzan más lento con pocas perspectivas de crecimiento son el de oficinas y el comercial. Así que la recuperación del sector inmobiliario aún está ante un panorama complejo y no todos los segmentos y zonas están repuntando al mismo ritmo.

Para Gene Towle, director de Softec, un sector que ha dado la sorpresa en los últimos meses es el de la Vivienda Vacacional, que es aquella que tiene un valor de más de 100 mil dólares y se encuentra en destinos turísticos como Cancún, Riviera Nayarit, Vallarta, Tijuana, Los Cabos, Mazatlán, San Miguel de Allende o Acapulco. Prevé una colocación de 12 mil unidades, las cuales podrían generar una inversión de más de 64 mil millones de pesos.

Las regiones con mayor potencial para la venta de vivienda de lujo son las grandes ciudades, los lugares de playa y aquellas con mayor seguridad y oportunidades de crecimiento industrial, como las ubicadas en el Norte y Centro del país.

Lo que se requiere es seguir creando los mecanismos para atender la creciente demanda y aún hay camino por recorrer, entre ellos:

- Encontrar los mecanismos financieros para atender a los trabajadores no afiliados que busquen comprar una vivienda nueva con valores menores a 700 mil pesos

- Promover el esquema de ingresos mixtos, diseñado en conjunto con la banca, haciendo uso del saldo de la subcuenta de vivienda, con el objetivo de atender a una población que hoy sigue desatendida

- Transformar el sistema de crédito tradicional de Fovissste estructurado en forma aleatoria hacia un sistema de puntaje como el que se usa en Infonavit, lo cual permitirá agilizar la compra de vivienda entre los trabajadores del estado

- La desigualdad de oportunidades no se resuelve sólo con la voluntad de los individuos. Si queremos mejorar los procesos de mejoras sociales y redistribución del ingreso, la lucha colectiva es más eficiente que dejar la resolución en las manos invisibles del mercado

*Artículo elaborado a partir del informe Perspectivas del Sector Vivienda 2022, Expo CIHAC, 2022.

¡Descarga la nueva edición del Manual del Perfecto Contratista!